举步维艰的云知声 科创板上市能否续命?

云知声的问题表现在多个方面,除了商业化模式模糊,AI应用规模化落地困难,还有内部管理混乱、研发、管理和销售费用投入创行业最高等。

云知声目前聚焦的业务主要包括智能语音交互产品、智慧物联解决方案和人工智能技术服务三块。其中在智慧物联解决方案领域,主要面向酒店、社区、住宅、医院等特定场景提供智慧物联综合解决方案。目前,这部分业务是云知声收入主流。

从招股书来看,智慧物联解决方案2020上半年营业收入为5688万元,占总营收比重的67%。其次是智能语音交互产品,上半年营收为2384万元,占总营收比重的28%。

看上去,智能物联解决方案已经开始承担起了云知声主要营收来源的角色。不过,这一角色相当脆弱,因为它的贡献,主要来自于一家与云知声有关联的大客户——地产企业世茂集团。

2019年,云知声与世茂集团达成战略合作关系,并成立子公司。世茂集团旗下的社区和酒店成为云知声落地其智能物联解决方案的主要场景。在跟世茂集团的合作中,云知声主要提供的是AI方面的能力,整合云知声的语音交互能力与智能家居方案。

招股书披露,2020年上半年,来自世茂集团及其子公司的收入金额为3184万元,占到云知声2020年上半年总营收的近四成,智慧物联解决方案收入的近六成。

这就意味着,云知声的营收渠道太过单一,很容易在竞争激烈的AI领域折戟沉沙。云知声显然也看到了这一点,因此,在招股书的风险提示部分,特地将这一现状进行了告知。

云知声表示:“公司在酒店和住宅领域提供智慧物联解决方案,目前,该类业务主要面向世茂集团及其关联方开展若公司与世茂集团合作终止,或者在世茂集团外的类似业务拓展不畅,则相关收入增长将受到较大不利影响。”

主营业务营收乏力和在研发、管理和销售费用方面的居高不下,导致云知声在近几年的发展过程中,一直处于巨额亏损状态。

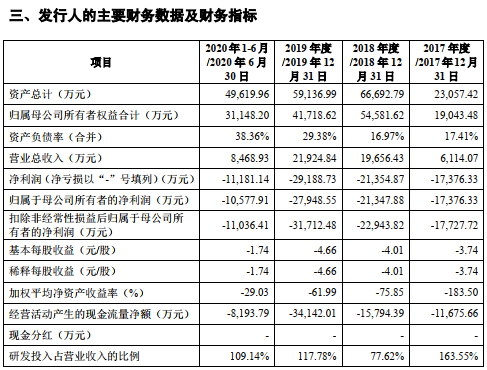

据招股书显示,自2017年-2020年上半年这三年半的时间里,云知声累计亏损金额达7.9亿。

其中2017年净亏损1.73亿元,2018年净亏损2.13亿元,2019年2.79亿元。2020年上半年为1.06亿元。同时经营活动产生的现金流量表现糟糕,自2017年-2019年所流出的现金流量净额一直在负增长,在2019年达到了3.4亿元。公司现存未分配利润为-4.63亿元。

与之相比,云知声的研发、管理和销售费用投入,则一直处于令行业咋舌的高昂状态,远远高于行业水准,且超过了云知声的营业收入。

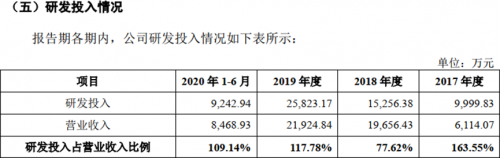

据招股书显示:自2017年至2020年上半年,云知声在研发费用方面的投入分别占到营业总收入的163.55%、77.62%、117.78%和109.14%,是同行业其他公司同期研发费用率平均值的近10倍。管理和营销费用则分别达到行业水准的2.5-3.7倍和4-11倍。

在长期亏损的情况下,云知声自成立以来又是靠什么来运转的呢?在招股书的风险提示部分,很容易能找到答案:“自公司成立以来,公司的业务运营已耗费大量资金,完成科创板首次公开发行并上市前,公司营运资金需求主要依赖于外部融资,若经营发展所需开支超过可的外部融资,将会对公司的资金状态造成压力。”

换句话说,云知声长期以来,其实是靠不断地融资才维持企业生存的。

据了解,云知声成立于2012年6月,是一家以语音技术为核心的人工智能公司。自创办至今,已完成8轮融资,曾创下语音技术领域单轮融资最高纪录,最新一轮融资发生在2018年7月份,融资金额为6亿元,由中国互联网投资基金领投。

2019年,在一份由中国恒大研究院发布的报告中,对云知声的估值为12亿美元。

此次在科创板发行上市,云知声计划募资9.1亿元,用于人工智能技术中台建设项目、面向物联网边缘计算的人工智能芯片研发平台建设项目、基于人工智能技术的智慧医院解决方案建设项目及补充流动资金。

不过,基于云知声目前的发展现状,即便上市成功,又能赢得多少青睐?最终的答案似乎不言自明。

延伸 · 阅读

- 2020-11-18 14:34贾跃亭微博高调宣传FF91网友:别吹牛

- 2020-11-18 14:34企业大佬纷纷下海直播带货 都说不图钱图啥?

- 2020-11-18 14:34阿托快一点能摆脱江湖上的“呆”和“笑”吗?

- 2020-11-18 14:34智能技术让互联网公益更多元更透明 "指尖公益"温暖人心

- 2020-11-18 14:34@新闻人 "4月传媒大事记"新鲜出炉,快来看看!

- 2020-11-18 14:348月3日a股分析:尺寸指数小幅回调 半导体芯片、锂电池、