苹果将进入五年内增长近450%的“冷却期”?

求阿尔法作家Deniel Selivanov认为苹果的公允价值应该是每股105.68美元。与目前的股价水平相比,苹果可能被略微高估了。

智通金融APP了解到,过去五年,在基本面支撑下,苹果(AAPL。美国)股价上涨449%,超过同期标准普尔500指数102%的涨幅。然而,面对日益激烈的市场竞争,市场开始担心苹果股价能否保持上涨趋势。

对此,《寻找阿尔法》的作者Deniel Selivanov发表文章称,苹果的公允价值应为每股105.68美元。与目前的股价水平相比,苹果可能被略微高估了。

公司概况

在过去的二十年里,iPhone产品一直是苹果成功的主要因素。2016年,iPhone占公司总销量的63%。然而,这也成为了苹果的一个问题。主要原因是:一是智能手机业务已经成熟(增速下降);其次,手机业务过去是(现在也是)一个高度竞争的行业。但是苹果拥有其他竞争对手所没有的庞大的产品—— iPhone用户群(比如这就让苹果可以向其销售更多的服务)。同时,多年来,苹果已经能够有效地实现收入来源的多元化。

1.iPhone

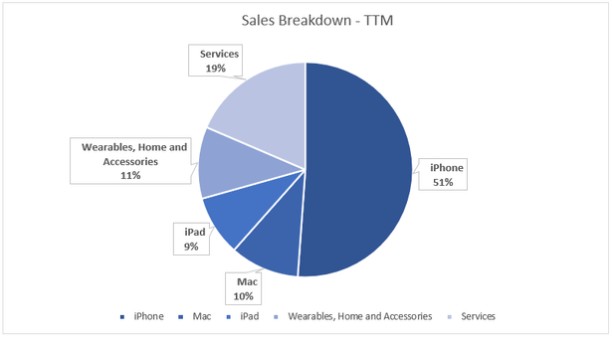

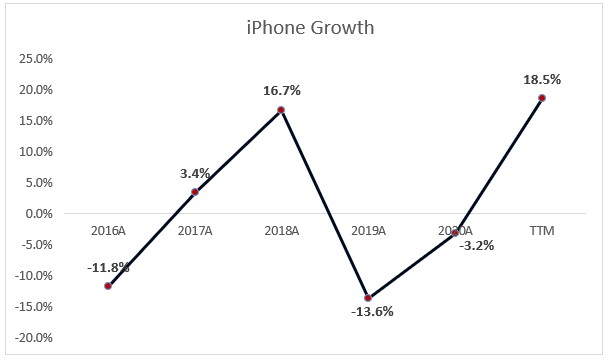

从2016年到2020年,iPhone业务以0.20%的复合年增长率增长,占总销售额的比例从63.4%(2016年)下降到51%。

今年到目前为止,iPhone业务增长率为18.5%,主要得益于iPhone12系列支持5G网络以及来自中国市场的发展。Selivanov认为,向5G的转型将是该领域增长的主要动力,苹果也在Q2收益电话会议上发表了相关言论。

“在企业市场,许多行业的客户都在加快采用iPhone 12和5G作为他们未来业务的关键平台。例如,达美航空公司(Delta Air Lines)正让其空乘人员使用iPhone 12和5G网络,在航空旅行反弹时提供尽可能最好的乘客服务。”

“英国Openreach公司已经开始为数万名现场工程师配备iPhone 12,以加快向全国各地家庭部署宽带服务。科罗拉多州的一家大型医疗机构UCHealth通过将个人电脑工作站切换到iPhone,将每位患者的接种时间从3分钟缩短到30秒。这使他们的工作人员能够快速扫描和登记新患者,大大提高了他们日常接种疫苗的效率。”

2.iPad

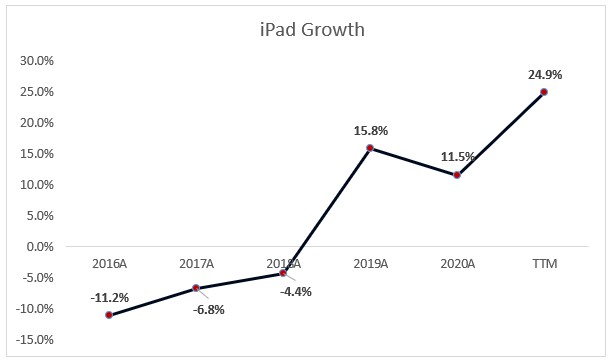

iPad业务占总销售额的比例大致保持不变,2016年为9.6%,现在为9.1%。2016-2020年,iPad业务复合年增长率为3.56%(整体趋势有所改善)。

如上图所示,iPad业务目前的增长率为24.9%,主要受三个因素驱动:M1芯片、对5G的支持以及在家工作的事实。虽然,新iPad可以实现很多功能。然而,在同一个细分市场,新的二合一笔记本电脑正逐渐显示出其优势。Selivanov认为新的二合一笔记本电脑将是一个非常有趣的解决方案。从这个角度来看,他预测iPad业务在总销售额中的比例可能会降至7.8%左右(目前为9.1%)。

3.Mac

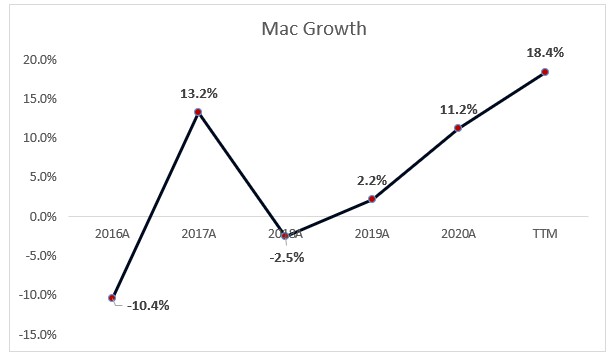

2016-2020年,Mac业务复合年增长率为5.81%。同时,和iPad业务一样,2016年Mac业务占总销售额的比例是10.6%,现在是10.4%,仍然保持着一个水平。

搭载M1芯片的新一代Mac看似受到用户青睐,但实际上今年Mac业务的增长率是18.4%。Selivanov说,虽然不得不承认苹果知道如何取悦用户,但PC是一个竞争激烈的市场。即使苹果的产品做得很好,联想的产品在工作方面可能表现更好。

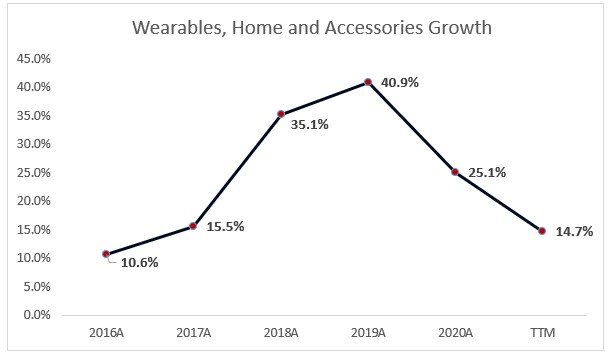

4.可穿戴设备、家电及配件(WHA)

苹果的可穿戴设备、家电和配件业务包括AirPods、苹果电视、苹果手表、Beats产品、HomePod等。

从2016年到2020年,WH&A业务的复合年增长率为28.78%,从2016年仅占总销售额的5.2%上升至如今的10.8%。

在Apple Watch Series 6和Apple Watch SE的强劲表现推动下,如今WH&A业务的增长率达到了14.7%。随着苹果进军医疗保健市场,Apple Watch在未来几年可能将迎来非常光明的发展前景。除此之外,市场还将迎来全新电视盒Apple TV 4K以及最新配件AirTag的上市(Selivanov认为后者没有市场,但也承认其观点可能是错的)。

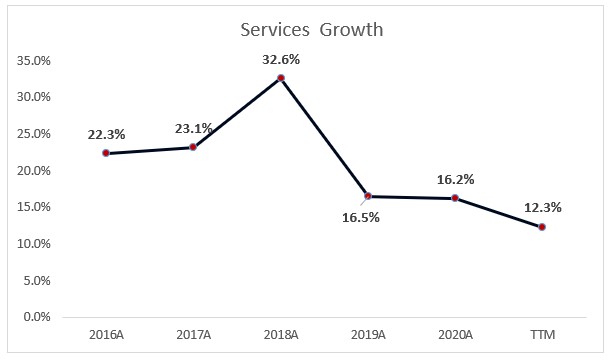

5.服务业务

服务业务包括公司广告、AppleCare、数字内容和其他服务。从2016年到2020年,服务业务的复合年增长率为21.9%,从2016年占总销售额的11.3%增长至18.6%。

今年迄今为止,服务业务的增长率为12.3%。这一增长主要是由App Store、Cloud Services、Music、广告和支付服务推动的。同时,Apple TV+、Apple Arcade、Apple News+和Apple Card等新服务也开始为整体服务业务的增长作出贡献,并不断为其增加用户、内容和功能。

另外,苹果Q4财报电话会议中还提及到:“首先,我们的用户数量持续增长,并且在各个主要产品类别中的用户数量都处于历史最高水平。第二,我们的数字内容商店的交易账户和付费账户数量在9月份达到了历史新高,每个地区的付费账户都增长了两位数。”

第三,付费订阅量环比增长超过3500万,我们平台上的所有服务的付费订阅量目前已超过5.85亿,较上年增加了1.35亿。凭借这一势头,我们非常有信心在2020年年底前达到并超过6亿付费订阅的增长目标。”

综合以上,Selivanov相信,在未来,服务业务将是苹果的主导业务。

公司分析

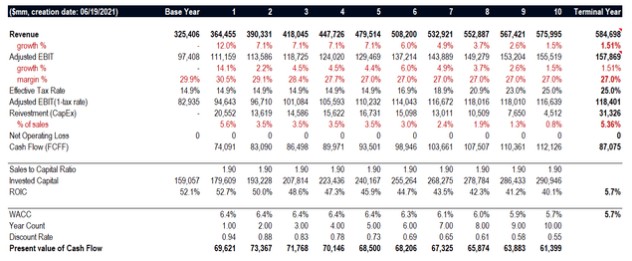

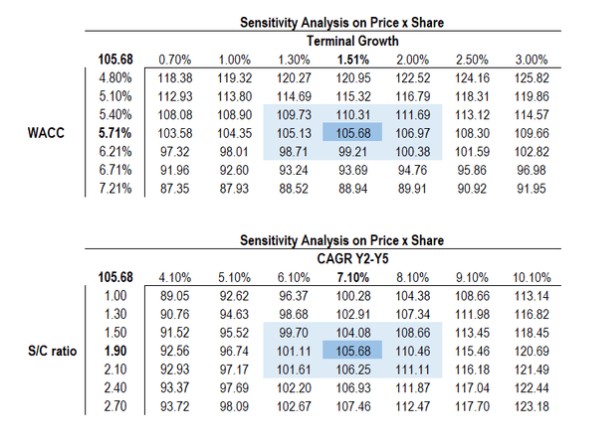

通过DCF(现金流折现估值)模型分析,Selivanov认为,该股的公允价值应为每股105.68美元。(以下图表所有数字均以百万美元计)

现金流折现估值模型

Selivanov根据现金流折现估值模型作出了以下三种场景分析(三个案例场景中,Selivanov都将苹果利用Apple Watch进军医疗保健市场的假设计入其中):

基本案例场景:在基本案例下,增长的驱动因素包括:iPhone业务(由市场向5G转型所推动)、服务业务(由更广泛的客户群所推动)以及配备M1芯片的Mac产品。在这种情况下,假设1年期的增长率为12%,2-5年期的复合年增长率为7.1%,10年期的目标运营利润率为27%,DCF的公允价值将达每股105.68美元。

最佳案例场景:在最佳案例下,基本案例中所描述的因素仍然是其主要驱动因素。然而,除此之外,Selivanov预计苹果在中国的市场渗透率将上升。在过去的5年里,可以抗到苹果在中国市场的销量呈下降趋势,然而,今年的销量跃升了39.7%(其中iPhone呈现大幅增长)。在这种情况下,假设1年期的增长率为14%,2-5年期的复合年增长率为9.1%,10年期的目标运营利润率为30%,DCF的公允价值将达每股130.32美元。

最坏案例场景:在最坏案列下,苹果的增长略高于经济增长率,因此,在这种情况下,假设1年期的增长率为10%,2-5年期的复合年增长率为3.1%,10年期的目标运营利润率为25%,DCF的公允价值将为每股81.03美元。

敏感性分析

此外,Selivanov还对基本案例场景作出了敏感性分析。

技术分析

从技术分析的角度来看,Selivanov认为目前没有看到任何问题。该股股价目前处于上升三角形形态(Ascending Triangle Pattern)。股价目前正向137美元(D点)进攻,并在达到137美元的水平时将回弹至E点。如果出现这种情况,股价通常将在E点迎来再次反弹,并从E点开始重回上涨趋势。

总结

最后,Selivanov表示,苹果是一家成熟的公司,能够预见问题并在未来几年解决。但是,基于在基本案例下分析得到的公允价值,他认为,该股股价目前被高估了。

综合以上,Selivanov予以苹果“中性”评级,公允价值为每股111.42美元。

延伸 · 阅读

- 2021-06-21 17:45投行Wedbush警告:奈飞进入电竞领域“不明智”

- 2021-06-21 17:45贝佐斯下台:亚马逊成功的三大商业理论

- 2021-06-21 17:45Google也不能忍!医疗人工智能探索又遭遇了挫折 科技公

- 2021-06-21 17:45iPhone 13能预约破500万国产手机吗?

- 2021-06-21 17:45华灵右脑计算机钱朝董事长受邀出席第十七届中国科学家论坛

- 2021-06-21 17:45印度银行支持CBDC取代现金的基本形式