如何理解喧嚣中的阿里巴巴最新财报?

作者|小卓

作为投资人,你怎么看待阿里巴巴?

即使在专业投资机构,这也是一个极具争议的话题。面对股价表现的压力,一些机构选择减持,但也有人像芒格一样坚定买入,并称阿里巴巴为“舒适的投资机会”。

2月24日,美股收盘前,阿里巴巴公布了2022财年(2021年第四季度)第三季度业绩。在外部地缘政治冲突的背景下,这不是一个好的财报节点,各种不确定性很容易模糊事情的焦点。

但越是吵闹,越需要冷静。巴菲特曾说过:恐惧虽然是盲目跟随者的敌人,但却是基本面信徒的好朋友。关于阿里巴巴的判断,还是要回到阿里巴巴本身。

健康度、新业务和硬基础

根据财报,阿里巴巴第三季度整体情况如下:

营收2425.8亿元,同比增长10%。与此同时,EBITA同比下降了27%。下降主要是由于增长业务的投资增加,用户增长的成本增加,以及支持业务的措施。

截至2021年12月31日,阿里巴巴生态全球年活跃消费者人数达12.8亿,单季度增长4300万。

当然这种数据不能和鼎盛时期相比,但是看空阿里也不合适。第一,阿里巴巴的生态用户基础依然广阔,增长明显;第二,利润下降更多的是集团战略延续的反映。关键不在于损失了多少利润,而在于投资赚了多少。

关于利润,阿里巴巴态度明确:2021年第四季度,集团CFO吴伟表示“阿里的长期投资者只保利润是非常愚蠢的”;2022年第一季度财报称“增量利润和额外资本已用于投资策略”;到本季度,财报有了更多值得关注的关键词,如——“稳健发展”、“为未来长期增长奠定基础”、“健康业绩”等。

新的表述可以总结为:对于阿里巴巴来说,业务健康度的重要性,要优先于利润增长。

那么,综合以上思路,对阿里巴巴的关注应该集中在两个关键点上:

所谓的商业健康是如何体现的?阿里巴巴正在从高速发展向高质量发展转变吗?

战略业务发展如何?该集团的巨额投资产生了什么效果?

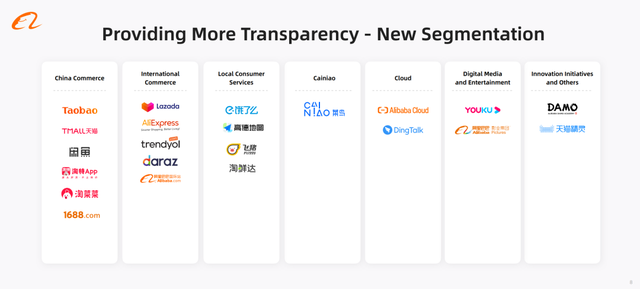

这些问题在这份财报中可以观察得更清楚。在前一个投资者日,该集团宣布将拆分商业部门,以进一步提高公司的透明度。

阿里巴巴集团的新部门

我们先来看“中国商业”部分。财报显示,本财年,阿里巴巴“中国业务”营收1722.26亿元,同比增长7%。截至2021年12月,该事业部AAC(年度活跃消费者)达8.82亿,单季度净增2000万。

淘宝天猫是这个划分的基本盘。此前,集团为此成立了新产业开发与运营中心、平台战略与运营中心、用户开发与运营中心。此次调整意在聚焦消费者体验和商业价值提升,即集团更加关注淘宝天猫的增长质量。

一个数据可以反映该集团在这一领域的成就:淘宝天猫2020年自然年的年度活跃消费者,在2021自然年的留存率高达86%。.

淘大和淘菜菜是集团重点发展的新业务,也是这个部门新的增长引擎。截至2021年12月31日的12个月,淘AAC达到2.8亿,较上一季度增长3900万。本季度,淘支付订单同比增长超100%,淘菜菜季度GMV环比增长30%,规模效应开始显现。

这些都意味着阿里巴巴在下沉市场扎得更深了,食品、杂货和生鲜品类也带来了更高的消费者黏性。

再看“国际业务”板块,全球化是阿里巴巴的三大战略之一,也是集团的重点投资方向。在本季度,阿里巴巴在海外市场获得了33,354的倍数增长。本季度国际零售收入同比增长18%至164.49亿元,包括Lazada、全球速卖通、Trendyol、Daraz在内的国际零售业务年度活跃消费者超过3亿。国际批发业务收入同比增长29%。

“菜鸟”部门是支撑上述增长的关键角色。菜鸟一直在海外投资建设全球数字贸易枢纽e hub、数字秒级通关技术、海外仓、保税仓网络等一系列基础设施,并且这些行动仍在持续。本季度,菜鸟已在西欧投入运营4个自营分拣中心,使该地区自营分拣中心总数增至7个,国际物流网络日处理包裹超过500万件。

重投资是为了保证增长的稳定性和质量。同样,阿里巴巴国内电商业务的增长也是菜鸟支撑的,尤其是在下沉市场。财报显示,到2021年底,农村地区的菜鸟驿站数量同比增长超过一倍。

tp://x0.ifengimg.com/res/2022/CE386DBC68EF28C5629B957FE1ADBF977BCA504F_size186_w640_h426.png" />“中国商业”、“国际商业”、“菜鸟”分部总能吸引外界的目光,但本财季令人瞩目的还有“本地生活服务”分部。这个一直以来的集团“弱项”表现可圈可点,这与“饿了么+高德”的新结构关系密切。

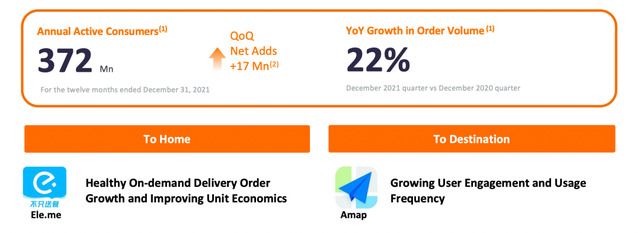

2021年7月,阿里巴巴宣布基于地理位置服务,形成包括饿了么、高德和飞猪在内的生活服务板块,该板块由“到家+到目的地”双向驱动。从财报结果来看,调整的价值已经有所显现。

本财季,“本地生活服务”分部收入同比增长27%至121.41亿元,订单量实现同比增长22%。截至本财季末,“本地生活服务”分部的AAC达到3.72亿,单季净增长1700万。作为主要入口的饿了么和高德各有突破——前者非餐的订单比例上升,夯实了“不止送餐”的定位,后者则在国庆期间创下日活超2亿的纪录。

还有一个值得关注的分部是“云业务”。该分部本财季取得收入195.39亿元,同比增长20%,经调整EBITA从去年同期的亏损2.21亿元,转为盈利1.34亿元。

阿里云连年亏损也不改研发投入力度的故事,早已闻名于业内。今天的阿里云已进入云计算赛道头部梯队,保持增长的同时,业务健康度也在提升。财报显示,本季度,阿里云来自非互联网行业的客户收入正稳步上升, 占到本季度阿里云总收入的52%。目前,阿里云为全球25个地区提供云计算服务。

客户构成和市场分布的多元化,有助于阿里云获得更多的抗风险能力,同时也说明,在各行各业的数字化转型趋势中,占有先机的阿里云已经收获认可,获得行业发展红利。

不谋一时,再出发

总的来看,阿里巴巴本季度的财报依然有不少亮眼之处,传统业务持续增长且健康度提升,新业务取得了显著增长,各项投入均有“看得见”的产出,这些都将为集团未来的发展奠定基础。

国内的互联网行业已经走入了一个阶段交替期,从各个互联网公司的动作来看,行业普遍将未来发展定位于产业端,即让数字化进入实体产业产业链的全环节,进而创造新的空间和价值。

从阿里巴巴的动作中也能看出这一点,该集团的未来新机遇来自B端和对实体行业升级的助力,而阿里巴巴正在发展的BC双轮驱动模式,将帮助其把握机遇。

熟悉互联网发展历史的人肯定都记得,阿里巴巴的起家业务其实是B2B,淘宝天猫等离消费者更近的业务反而是后来的事。今天的阿里巴巴,正在融合其B端基因和C端资源,走通BC双轮驱动模式。

以“中国商业”分部为例,淘特、淘菜菜诞生于阿里B系,因此两者的成绩更多来源于其对集团已有供应链能力基础的利用和改造,而非烧钱补贴式的纯C端打法。淘系和B系在组织上全面打通,使得集团的供应链资源和C端流量运营资源得到协同,实现“一加一大于二”的效果。

一个很好的例子是,正是因为在BC两端都有积累,淘特、淘菜菜得以走出独有的M2C模式(生产者直连消费者),两块业务分别深入工厂和农场,从原产地为下沉市场带来高性价比的商品和服务。由于中间流程被极大缩短,生产端和消费端都能获益,一家牙刷工厂可以把超市卖199元的电动牙刷做到售价14.9元,而工厂利润率仍达13.5%。

除了缩短中间流程,目前,阿里巴巴在供应链上也投入颇多,这意味着集团的数字化能力和数字化基建将深入到产业链多个环节,产业链中各方将获得新价值,而这些增量价值也会反过来作用于阿里巴巴未来的发展。

阿里巴巴早已不是简单的“撮合”式平台,其未来发展将在产业数字化蓝海中获得空间。大环境有起有伏,公司本身也会有爬坡期。在基本面仍然健康、公司方向正确的情况下,阿里巴巴值得外界再多给一些耐心。

延伸 · 阅读

- 2022-02-25 17:41腾远集团联手国杰研究院打造首个轴承工业数字生态圈

- 2022-02-25 17:41中国青年报:年轻人为何享受弹幕狂欢

- 2022-02-25 17:4111月11日a股分析:沪指上涨1.15% 房地产和半导体板块走强

- 2022-02-25 17:41直播头部公司升级售后服务,遥望科技推出“亿元守护基金”

- 2022-02-25 17:41支持空间音频降噪的Beats Studio Buds 值得入手吗?

- 2022-02-25 17:41横店:影视业复苏的样本