美团骑手反抗“霸王条款” 狂接253单后销号 美团客服回应

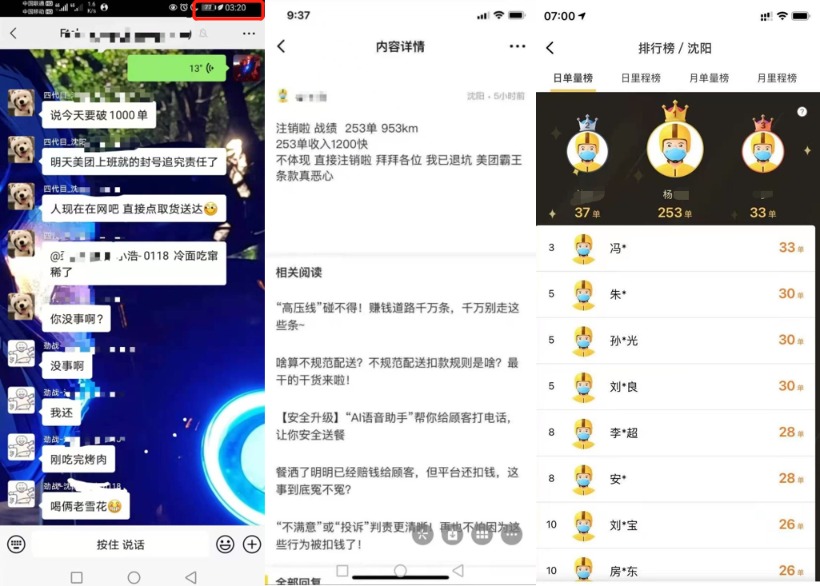

近日,网友爆料沈阳一骑手因对美团的霸王条款不满,通过美团众包软件抢单加派单,一口气接了253单,全部原地取货原地送达,收入1200元,没有提现,直接注销了美团账号。

杨某发布的动态显示,此举或是为了针对美团霸王条款所做出的报复行动。对此曾有一年多美团骑手经历的小耿向雷达财经表示,“只要是差评,就认定是骑手原因,无条件罚款,客户要求带垃圾、带烟酒,无条件答应。一天3块保险费,还有着装要求,要求了这么多都没有雇佣关系”,在他看来这就是所谓的“霸王条款”。

对于该事件,美团客服方面回应称:正在核查。《商学院》记者向美团方面求证,至发稿对方并未回复。

今年,外卖骑手的话题不断成为互联网热议话题,其中有关外卖骑手社保更是被很多网友批评,认为目前主要的外卖平台不为外包骑手提供社保,甚至意外保险也要由骑手自己承担,这样的做法是对骑手的不负责任。

今年4月份的时候,北京市人社局劳动关系处副处长王林拜师外卖小哥,体验了一天送外卖的感觉。在体验一天的外卖工作之后,王林建议平台方也应该去体验下送外卖,并与外卖小哥多接触,把沟通桥梁建立起来。

外卖小哥深夜狂接253单,原地点击送达

“注销啦战绩 253单 953km,253单收入1200块,不体(提)现,直接注销啦,拜拜各位,我已退坑,美团霸王条款真恶心。”杨某写道。

从网传图片来看,截至当日早上7点,杨某高居日单量榜榜首,其“战绩”相当于榜单中约8位骑手之和。

目前,知乎相关话题浏览量已超548万,共有超1000名网友作答,其中不乏美团骑手、商家和用户。雷达财经注意到,虽然一部分网友指出,杨某的行为非常极端,浪费了商家和用户的时间,更何况还是在凌晨这个时段;但更多网友却在力挺杨某。

有网友认为,他虽然是在对抗平台,但让消费者吃不上饭,让经营到半夜的商家赚不到钱,是“挥刀向更弱者”。

更多人表示了对骑手的支持,认为这是反抗平台不合理的规定。

不久前,有商家认为美团的实际抽成并不是按照顾客的支付金额来计算的,实际抽成比例甚至超过30%,“满减、折扣和减配送费”都算在内,美团会员的费用,商家一分钱拿不到。

浙江晓德律师事务所律师陈文明告诉《商学院》记者,沈阳美团众包骑手杨某恶意抢单点已送达的行为,属于违反了与美团众包签订的劳务协议,应按协议约定承担赔偿责任,不属于违法行为。

应聘外卖员被套路贷款!

美团、饿了么骑手中招

外卖骑手贷款购买电动车,竟然遭遇了分期套路贷,背后隐现着东北龙江银行的身影,揭开层层迷雾,美团方面是否存在和第三方平台合作向骑手发放贷款的情况?

在中介鼓动、车行合作、平台借款,在一系列 “ 花样操作 ” 的诱导下,兼职骑手掉入了高额还款陷阱。

据北京商报,多位美团外卖应聘人员都是在不知情的情况下,被招聘网站的 “ 中介人员 ” 忽悠至三方平台,将原本只需要 2000 多元到 3000 多元左右的电动车价位抬高数倍进行分期贷款,让用户落入高额还款陷阱,而背后实际放款方均是一家地方银行。

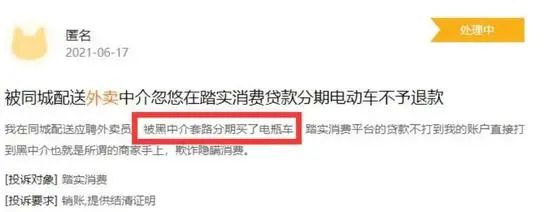

图源:黑猫投诉平台截图

在疫情的影响下,自身原有的工作受到影响,为了增加收入,在贵阳生活的汪杰(化名)想到了做兼职的方法,在浏览 58 同城网站上的招聘信息时,汪杰发现不需要较高文化水平、薪资待遇又高的职业就是外卖送餐员。

“ 不收任何押金、不拖欠工资、轻松每月收入 6500+、多劳多得、上不封顶 ”。

在 58 同城网站上,中介公司宣传的优厚报酬让汪杰动了心。为了拿到更高的薪资,汪杰最终决定全职入驻美团平台做外卖员的相关工作,由于外卖员的日常工作是送餐,所以离不开的就是 “ 吃饭工具 ” 电动车。

本身没有电动车的汪杰在招聘平台 “ 中介人员 ” 的推荐下,选择了分期买车这一方式, 我是新手并不了解相关情况,也不了解电动车的售价,直到钱贷出来之后才知道自己被忽悠了。

原本这款车只需要 1000 多元,分期之后成了 4980 元。我身边还有另外两个准备入职美团的朋友也都进行了贷款操作。汪杰称。

和汪杰一样,广东的李山(化名)也遭遇了同样的情况,4 月李山通过招聘网站的 “ 中介人员 ” 了解到分期买车这一方式,为了能尽快入职美团做骑手,李山也同样被 “ 中介人员 ” 推荐绑定了相关信息,进行了贷款申请操作,为了购买电动车,李山申请了 5500 元贷款。

“ 事后我才知道这个车在市场上不到 2000 元,现在已经还款两期,因为个人经济问题第二期晚还款一天,要被加收逾期利息近 30 元,还款操作还被限制了。” 李山说道。

北京商报记者在调查过程中发现,也有应聘饿了么平台的骑手遭遇了此类情况。

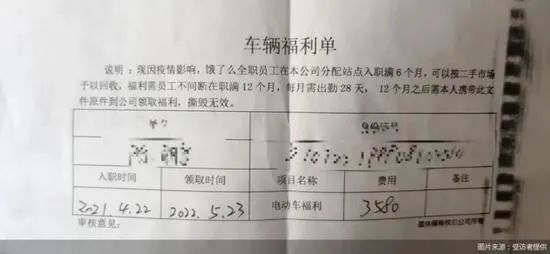

正在宁波工作的王正伟(化名)向北京商报记者介绍称,“ 当时‘中介人员’带我去面试饿了么外卖员,随后就带我去分期购车,当时中介说车原价是 3580 元,还款金额为 5300 元,我以为这笔贷款包含利息,所以就按照中介说的操作进行了贷款申请 ”。

王正伟回忆称,“ 当时没有看到纸质任何合同,也没有电子合同,只是收到了一个类似欠条的纸质内容,写了贷款金额、姓名等信息。”

在黑猫投诉平台上,有关此类话题的相关投诉也已经密集出现,大部分投诉者都是应聘过外卖员的骑手,且均遭遇了被中介推荐进行贷款的情况,贷款金额在 4000-5500 元左右。

变相 “ 套路贷 ”,

背后隐现东北龙江银行

原以为去做兼职能拿到额外收入,没想到却平白无故背上了一笔贷款。

北京商报记者在调查过程中发现,多位地处宁波、贵阳、广东等地应聘外卖骑手的用户均在被招聘网站的“中介人员”引导至第三方平台申请分期购车贷款,从而落入高额还款陷阱,这背后放款银行均为龙江银行。

作为一家总部位于东北地区的商业银行,龙江银行为何在监管约束地方银行互联网异地放贷的情况下仍未收敛?又为何不向借款者明示借款合同、利率等信息?此类展业方式还能维持多久?

在调查过程中发现,这些兼职的外卖骑手均是通过车行— “ 首付宝 ” —下载 “ 小兔快跑 App” 这一渠道获得贷款。

“ 当时是通过中介关注了‘首付宝’的微信公众号然后申请的贷款,通过‘小兔快跑 App ’进行还款,现在兼职骑手也不做了,经济情况不充裕,6 月 20 日已经出现了逾期。” 汪杰说道。

小兔快跑App是首付宝提供的服务平台。

据一位兼职骑手回忆称:“借款之后才知道放款方是龙江银行,在咨询的时候,龙江银行表示我的总还款金额是5300元,但没有提电动车的原售价3580元。”

多位受访者均表示被套路遭遇了变相 “ 高利贷 ” 这一情形。

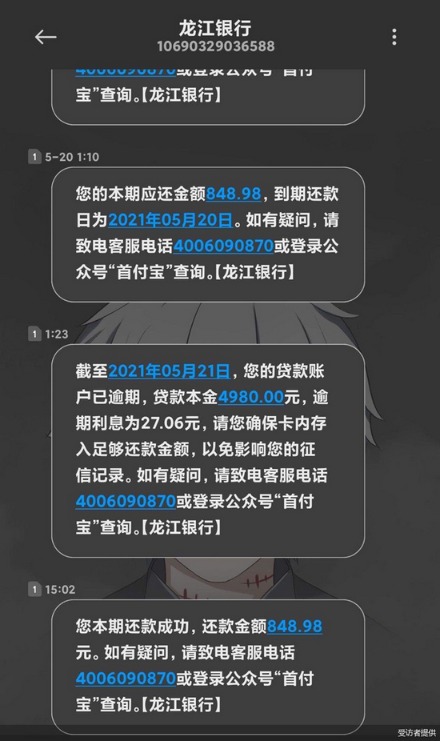

另一位兼职骑手曹磊(化名)也同样因为买电动车在龙江银行借了一笔贷款,他向北京商报记者描述称:“车子的实际价格也就在2500元左右,但却需要还款5500元,刚开始借款的时候没有合同,最后收到短信才知道放款机构是龙江银行。没有人告诉我什么时候要还款,我也不知道还款金额,现在已经出现逾期,逾期利息27元。”

为了怕再产生逾期利息,虽然心有疑虑也只能选择还款,“美团的兼职也不做了,我已经把分期购的电动车卖掉了,用来还款,感觉自己被坑了”。

“看不见”的年化利率

一位兼职骑手购得的海戈牌电动车目前市场新车售价约为 2645 元,而借款总金额为 4980 元,这笔借款共分 6 期还清,首期还款时间为 4 月 20 日,末期还款时间为 9 月 20 日,每期还款金额分别为 816.61 元、821.92 元、827.26 元、832.64 元、838.05 元、843.52 元。

由于牵扯市场卖车交易,此类交易模式并不能用明确的(IRR)单利公式计算利率,但不少业内人士认为,此类方式无异于变相高利贷。消费金融专家苏筱芮表示,上述案例中,

如果把 2645 元视作为本金价值,那么在还款总金额为 4980 元的情况下,其 6 个月的利息高达 2335 元,几乎与本金持平,具有 “ 高利贷 ” 嫌疑。

“ 骑手应聘不需要贷款,电动车也并不归美团平台管理,骑手可以根据自己的意愿选择买车或者在第三方平台进行租车,没有硬性要求。” 上述美团客服人员指出,“美团没有和第三方平台合作向骑手放款,骑手不要通过第三方平台去进行美团入职。”

一位行业观察人士指出,贷款利率水平是否合理,不应仅以客户知晓、签订合同这样的武断方式来做认定,此类方式无疑是以合法手段掩盖非法目的的变相高利贷,如果将车行的售卖价格用本金描述,在借款初期,用户就已经遭遇了近 50% 的 “ 砍头息 ”。

美团方面是否存在和第三方平台合作向骑手发放贷款的情况?

北京商报记者向美团方面致电进行询问,该公司客服人员介绍称:骑手应聘不需要贷款,电动车也并不归美团平台管理,骑手可以根据自己的意愿选择买车或者在第三方平台进行租车,没有硬性要求。“ 上述美团客服人员指出,”美团没有和第三方平台合作向骑手放款,骑手不要通过第三方平台去进行美团入职。

银保监会下发通知

约束互联网贷款业务

在此之前,因个别地方性银行扩张意图强烈,出现跨区域经营或利用互联网技术拓展业务区域,严重偏离定位,盲目无序扩张,带来较大风险隐患,监管已经下发相关通知进行约束。

今年2月20日,银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》(以下简称《通知》)指出,地方法人银行不得跨注册地辖区开展互联网贷款业务,并明确自2022年1月1日起执行。

此外,央行2020年10月发布的《中华人民共和国商业银行法(修改建议稿)》也明确表示,商业银行应当根据本银行类型、规模和业务实际,制定特色化、专业化的发展战略。城市商业银行、农村商业银行、村镇银行等区域性商业银行应当在住所地范围内依法开展经营活动,未经批准,不得跨区域展业。

从《通知》内容来看,银保监会充分考虑部分机构的实际情况,对无实体经营网点、业务主要在线上开展,且符合监管机构其他规定条件的机构,豁免适用上述规定。

但龙江银行显然不符合这一规定,根据龙江银行2020年年报数据,该行在东北地区共有营业网点231家,城区支行166家,覆盖率为67.8%;县域支行59家,覆盖率为80.6%;农垦支行6家,已实现全覆盖。

离监管要求的过渡期大限还有半年多,龙江银行却依旧游走在“红线”边缘不断“试探”,除了联合第三方平台异地放贷之外,北京商报记者在调查过程中还发现,龙江银行向兼职骑手发放的贷款存在未有明确合同、未明示年利率的情况。

“当时没有看到任何纸质合同,也没有电子合同,只是收到了一个类似欠条的纸质内容,写了贷款金额、姓名,也不知道贷款利率等情况,在收到还款短信时才发现放款的银行是龙江银行。” 王正伟回忆称。

也有多名投诉者表示,在分期贷款购车的时候没有签合同,没有收到发票,也没有收到合格证等信息。

这一现象明显与监管要求相悖,从银保监会去年7月发布的《商业银行互联网贷款管理暂行办法》条款来看,监管要求,商业银行应在借款合同和产品要素说明界面等相关页面中,以醒目方式向借款人充分披露合作类产品的贷款主体、实际年利率、年化综合资金成本、还本付息安排、逾期清收、咨询投诉渠道、违约责任等信息。

未向借款人明示电子合同、不展示实际年利率,龙江银行作何解释?就相关问题龙江银行客服人员回应称,“龙江银行主要放款给平台,具体的业务由平台决定,请和平台进行沟通”。

那么“首付宝”平台对此的回应又是什么?

北京商报记者致电“首付宝”相关人员进行采访,该公司人士拒绝接受采访,并表示:“有事和客服联系。”记者随后致电该平台客服进行询问,客服人员表示:“涉及还款之类的任何问题需要客户本人进行询问。”

根据投诉人的爆料,“首付宝”客服人员对此事闭口不谈,并直言,“这和合同没有任何关系,就是车行或者面试的人力资源人士给应聘人建议通过‘首付宝’平台办理分期,向龙江银行贷款的过程”。给出上述回答后,该客服还催促投诉人快速还款。

糊里糊涂背了一身贷款让众多骑手直呼“被坑”,如果在借款过程中能向用户明示年化利率,或许“被贷款”的情况就不会发生,未明示合同、借款利率,究竟是谁的责任?

延伸阅读:

太黑心!美团外卖骑手遭遇套路贷!被这家银行坑惨了 啥情况?

延伸 · 阅读

- 2021-06-28 17:33国内手机市场开始复苏 出货量结束10个月的下滑

- 2021-06-28 17:33全球停工仅中国工厂运行!特斯拉遣散合同工后又宣布正式

- 2021-06-28 17:33独家对话万洪建:双汇的改变取决于万隆的认知和境界

- 2021-06-28 17:33这一行太火爆!月工资过万 还有专属“经纪人”!用工订

- 2021-06-28 17:33“中小学生网课”被列入“网络犯罪”范畴?真相如何?好

- 2021-06-28 17:33多品牌交易在2分钟内突破10亿